W obliczu rosnącej presji na zrównoważony rozwój i wyzwań środowiskowych, polski rynek recyklingu odgrywa kluczową rolę. Ten artykuł oferuje dogłębną analizę największych graczy, kluczowych trendów oraz wyzwań, z jakimi mierzy się branża w Polsce, dostarczając niezbędnej wiedzy o jej strategicznym znaczeniu.

Kto kształtuje rynek recyklingu w Polsce i jakie wyzwania stoją przed branżą?

- Branża recyklingu tworzyw sztucznych w Polsce doświadcza głębokiego kryzysu z powodu niskiego popytu i cen surowców pierwotnych.

- W ciągu ostatnich trzech lat około 30% recyklerów tworzyw sztucznych zbankrutowało, a ponad 70% firm zmniejszyło moce przerobowe.

- Kluczowi gracze na polskim rynku recyklingu to m.in. Indorama Ventures Recycling Poland, Hamburger Recycling Polska, Stena Recycling, Interzero i Remondis.

- Wdrożenie Rozszerzonej Odpowiedzialności Producenta (ROP) i systemu kaucyjnego to główne nadzieje na poprawę sytuacji i transformację rynku.

- Polska płaci rocznie około 2 mld zł kar za niewystarczający poziom odzysku i przetwarzania plastiku.

Polska scena recyklingu: Kto rozdaje karty na rynku w dobie kryzysu i nowych regulacji?

Więcej niż śmieci: Dlaczego kondycja polskich firm recyklingowych ma strategiczne znaczenie?

Kondycja polskiej branży recyklingu to znacznie więcej niż tylko kwestia zarządzania odpadami. To strategiczny element naszej gospodarki, który ma bezpośredni wpływ na realizację celów Unii Europejskiej w zakresie Gospodarki Obiegu Zamkniętego (GOZ). Efektywny recykling zmniejsza naszą zależność od importu surowców pierwotnych, co w dzisiejszych, niestabilnych czasach jest kwestią bezpieczeństwa ekonomicznego. Ponadto, jest to klucz do osiągania celów środowiskowych, takich jak redukcja emisji CO2 i ochrona zasobów naturalnych.

Brak skutecznego systemu recyklingu ma jednak swoją cenę. Polska, niestety, doświadcza tego boleśnie, płacąc rocznie około 2 miliardy złotych kar finansowych za problemy z odzyskiwaniem i przetwarzaniem plastiku. To ogromna kwota, która mogłaby zostać zainwestowana w rozwój nowoczesnych technologii i infrastruktury, zamiast zasilać budżet UE. Właśnie dlatego tak ważne jest zrozumienie, kto dziś kształtuje ten rynek i z jakimi wyzwaniami się mierzy.

Od agonalnego stanu do nadziei na przyszłość: Obraz polskiej branży recyklingowej w liczbach.

Obecnie polska branża recyklingu, zwłaszcza w segmencie tworzyw sztucznych, znajduje się w głębokim kryzysie. Jest to sytuacja, którą obserwuję z dużą troską. Główną przyczyną jest słabnący popyt na recyklaty, które wciąż są droższe niż tanie surowce pierwotne. Te ostatnie, niestety, często trafiają na nasz rynek z Azji, a nawet, co jest szczególnie niepokojące, z Rosji, pomimo obowiązującego embarga.

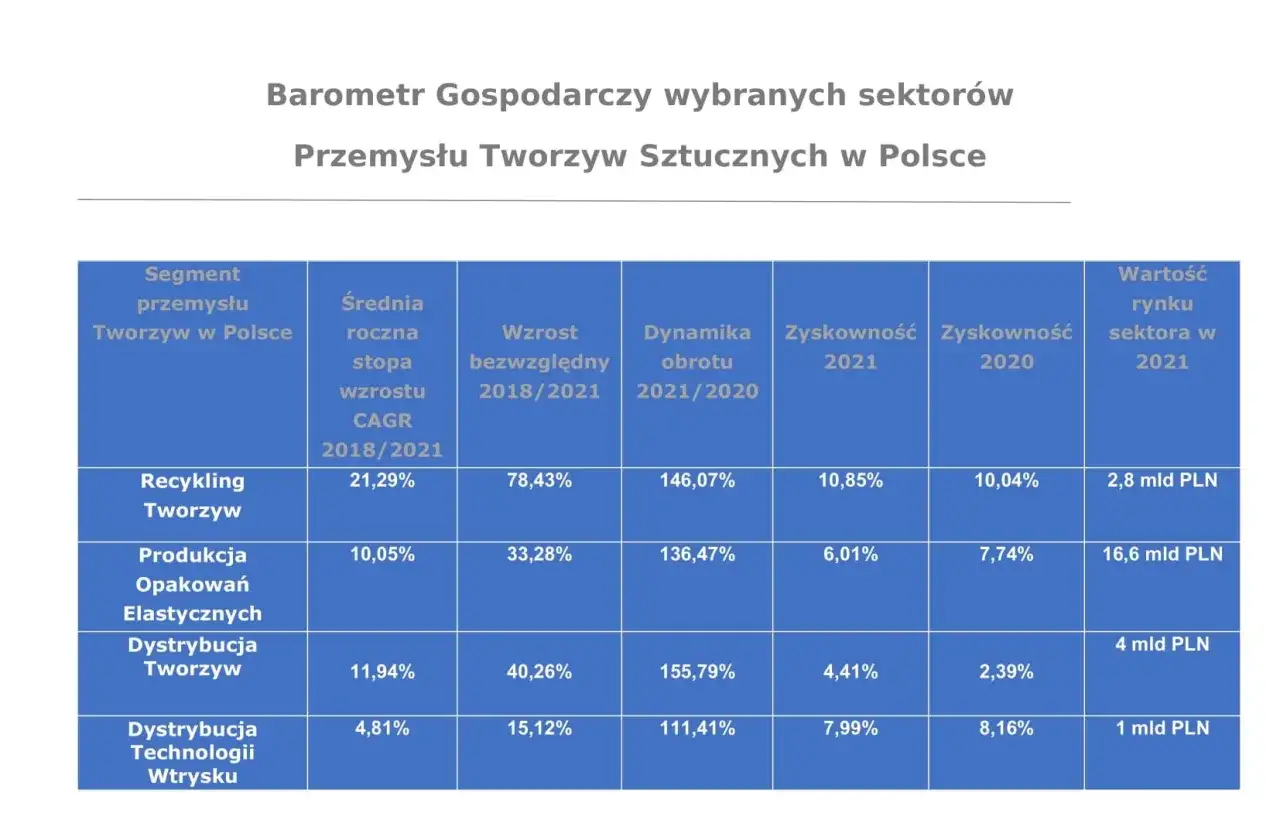

Liczby mówią same za siebie i są alarmujące. W ciągu ostatnich trzech lat około 30% recyklerów tworzyw sztucznych zbankrutowało. Co więcej, ponad 70% firm z tej branży musiało ograniczyć swoje moce przerobowe, co jest prostą konsekwencją braku opłacalności i spadku zamówień. Stowarzyszenie "Polski Recykling" nieustannie alarmuje o tej dramatycznej sytuacji. Chociaż w 2021 roku rynek recyklingu tworzyw sztucznych (obejmujący ponad 70 podmiotów) generował przychody na poziomie ponad 1,5 miliarda złotych netto, obecna tendencja jest spadkowa, a perspektywy na najbliższe lata pozostają trudne, głównie ze względu na utrzymujące się niskie ceny surowców pierwotnych.

Giganci polskiego recyklingu: Poznaj kluczowych graczy i ich specjalizacje

Liderzy przetwarzania tworzyw sztucznych: Kto walczy z zalewem plastiku?

W obliczu wspomnianego kryzysu, walka z zalewem plastiku staje się coraz trudniejsza, ale wciąż są firmy, które odgrywają kluczową rolę w tym segmencie. Jednym z wiodących graczy jest Indorama Ventures Recycling Poland. Firma ta specjalizuje się w przetwarzaniu butelek PET, przekształcając je w wysokiej jakości recyklaty, które następnie wykorzystywane są do produkcji nowych opakowań czy włókien. Ich działalność jest niezwykle ważna, jednak nawet tacy giganci mierzą się z wyzwaniami związanymi z niskim popytem na recyklaty i konkurencją cenową ze strony surowców pierwotnych. To pokazuje skalę problemu, z jakim boryka się cała branża.

Dominatorzy rynku makulatury i szkła: Tradycyjne surowce, nowoczesne technologie.

Oprócz tworzyw sztucznych, niezwykle istotne są również tradycyjne surowce, takie jak makulatura i szkło. W tym segmencie działają firmy o ugruntowanej pozycji, które z powodzeniem łączą doświadczenie z innowacyjnymi technologiami. Wśród nich warto wymienić takie podmioty jak Hamburger Recycling Polska, Stena Recycling, Interzero czy Remondis. Te korporacje nie tylko zbierają i sortują ogromne ilości makulatury i stłuczki szklanej, ale także inwestują w nowoczesne linie technologiczne, które pozwalają na uzyskanie surowców wtórnych o coraz wyższej jakości. Dzięki temu, makulatura może być przetwarzana na nowe opakowania kartonowe, a stłuczka szklana wraca do hut, stając się podstawą do produkcji nowych butelek i słoików, zamykając tym samym obieg materiałowy.Specjaliści od zadań specjalnych: Firmy skupione na recyklingu metali i elektroodpadów.

Coraz większego znaczenia nabiera również recykling metali oraz elektroodpadów (e-waste). Jest to segment o strategicznym znaczeniu, zwłaszcza w kontekście rosnącej świadomości na temat surowców krytycznych i metali ziem rzadkich. W Polsce, podobnie jak na całym świecie, liczba urządzeń elektrycznych i elektronicznych w gospodarstwach domowych dynamicznie rośnie z 15 do 36 w ciągu zaledwie 20 lat. To generuje ogromne ilości e-waste, które wymagają specjalistycznego przetwarzania. Firmy zajmujące się recyklingiem metali odzyskują cenne surowce, takie jak miedź, aluminium czy stal, natomiast specjaliści od elektroodpadów koncentrują się na bezpiecznym demontażu i odzysku komponentów, w tym rzadkich pierwiastków, które są niezbędne w nowoczesnych technologiach. Ich praca jest kluczowa dla zapewnienia dostaw surowców dla przemysłu i minimalizacji negatywnego wpływu na środowisko.

Czy istnieje jedna "Polska Korporacja Recyklingu"? Rola i pozycja spółki z Lublina na tle rynku.

W kontekście zapytania o "polską korporację recyklingu", warto wyjaśnić pewne nieporozumienie. Choć istnieje firma o nazwie "Polska Korporacja Recyklingu Sp. z o. o." z siedzibą w Lublinie, należy podkreślić, że zapytanie użytkownika ma charakter znacznie szerszy i dotyczy całego rynku recyklingu w Polsce. Wspomniana spółka jest jednym z wielu aktywnych podmiotów w branży, koncentrującym się na zbiórce i zagospodarowaniu odpadów. Jednakże, nie jest ona jedynym ani dominującym "korporacją" w sensie ogólnorynkowym, a polski rynek recyklingu charakteryzuje się obecnością wielu firm, zarówno lokalnych, jak i międzynarodowych, działających w różnych segmentach. To właśnie ta różnorodność i rozdrobnienie, obok obecności dużych graczy, definiuje krajobraz polskiego recyklingu.

Wyzwania i bariery: Z czym na co dzień mierzą się polskie korporacje recyklingowe?

Kryzys rentowności: Dlaczego recykling nie zawsze się opłaca w Polsce?

Jednym z najbardziej palących problemów, z którymi mierzą się polskie firmy recyklingowe, jest kryzys rentowności. Jak już wspomniałem, recyklaty są często droższe niż surowce pierwotne, co sprawia, że popyt na nie jest niski. Przedsiębiorstwa produkcyjne, kierując się rachunkiem ekonomicznym, wybierają tańsze alternatywy, nawet jeśli są one mniej ekologiczne. Dodatkowo, rynek surowców wtórnych charakteryzuje się dużą zmiennością cen, co utrudnia długoterminowe planowanie i inwestycje. Ta niepewność finansowa sprawia, że wiele firm działa na granicy opłacalności, a w skrajnych przypadkach, jak widzieliśmy, zmuszone są do bankructwa.

Problem z importem taniego surowca: Nierówna walka z plastikiem z Rosji i Azji.

Sytuację recyklerów w Polsce dodatkowo pogarsza import tanich surowców pierwotnych. Pomimo embarga, plastik z Rosji wciąż znajduje drogę na europejski, a co za tym idzie, również polski rynek. Podobnie, tanie surowce z Azji zalewają rynek, oferując ceny, z którymi krajowi producenci recyklatów nie są w stanie konkurować. To podważa wysiłki polskich recyklerów, którzy inwestują w technologie i procesy, aby oferować wartościowe surowce wtórne. Ta nierówna walka z importem taniego plastiku jest jedną z głównych barier dla rozwoju i stabilizacji polskiej branży recyklingowej.

Gąszcz przepisów: Jak dyrektywy UE i niestabilne prawo krajowe wpływają na działalność firm?

Branża recyklingu działa w środowisku silnie regulowanym, gdzie gąszcz przepisów, zarówno unijnych, jak i krajowych, często stanowi wyzwanie. Dyrektywy UE, takie jak PPWR (rozporządzenie opakowaniowe) czy SUP (dyrektywa w sprawie plastiku jednorazowego użytku), narzucają coraz ambitniejsze cele w zakresie poziomów recyklingu do 2025 roku Polska musi osiągnąć cel 65%. Wymagają również od producentów stosowania recyklatów w nowych produktach. Chociaż intencje są słuszne, niestabilność i częste zmiany w prawie krajowym, a także opóźnienia we wdrażaniu kluczowych regulacji, takich jak ROP, tworzą niepewność i utrudniają firmom adaptację i planowanie inwestycji. To ciągłe dostosowywanie się do zmieniających się wymogów generuje dodatkowe koszty i obciążenia administracyjne.

Jakość ma znaczenie: Walka o czysty i wartościowy surowiec z selektywnej zbiórki.

Kluczowym elementem efektywnego recyklingu jest jakość surowca. Niestety, w Polsce wciąż borykamy się z problemem zanieczyszczeń w odpadach pochodzących z selektywnej zbiórki. Mieszanie różnych frakcji, brak odpowiedniej edukacji konsumentów czy niewydolność systemów zbiórki sprawiają, że do sortowni trafia surowiec o niskiej jakości. Zanieczyszczenia te znacząco podnoszą koszty przetwarzania, obniżają wartość recyklatów i w skrajnych przypadkach uniemożliwiają recykling. Branża aktywnie dyskutuje na ten temat, czego przykładem są raporty i działania Polskiego Paktu Plastikowego, które wskazują na potrzebę poprawy jakości surowca u źródła, czyli już na etapie gospodarstwa domowego.

Katalizatory zmian: Co napędza transformację polskiego rynku recyklingu?

Rozszerzona Odpowiedzialność Producenta (ROP): Czy to rewolucja, na którą czeka cała branża?

Wśród katalizatorów zmian, największe nadzieje branża recyklingu wiąże z wdrożeniem Rozszerzonej Odpowiedzialności Producenta (ROP). To koncepcja, która zakłada, że producenci opakowań będą ponosić pełne koszty zbiórki i przetworzenia swoich produktów po zużyciu. W praktyce oznacza to, że opłaty wnoszone przez producentów będą finansować rozwój infrastruktury recyklingowej i poprawę jakości surowca. Branża postrzega to jako rewolucję, która może znacząco poprawić jej sytuację finansową i stworzyć stabilne źródło finansowania dla inwestycji. Warto dodać, że prace nad ROP obejmują również tekstylia, a odpowiednie przepisy mają wejść w życie w 2028 roku, co otworzy nowe perspektywy dla recyklingu odzieży i tkanin.

System kaucyjny w praktyce: Jak zmienia strumień odpadów i finanse sortowni?

Kolejnym ważnym elementem transformacji jest system kaucyjny, który ma zacząć funkcjonować od 2025 roku i obejmie butelki PET oraz puszki. Wprowadzenie kaucji ma na celu zwiększenie ilości i poprawę jakości zbieranych opakowań. Z mojego punktu widzenia, to kluczowy krok w kierunku zwiększenia efektywności recyklingu. Jednakże, system kaucyjny zmieni również strumień odpadów trafiających do tradycyjnych sortowni, co może wpłynąć na ich bilans finansowy. Mniej wartościowych surowców (takich jak czyste butelki PET) będzie trafiało do sortowni komunalnych, a więcej do punktów odbioru kaucji. Sieci handlowe, takie jak Netto, już teraz intensywnie rozwijają infrastrukturę recyklomatów, przygotowując się na te zmiany i stając się ważnym ogniwem w nowym systemie zbiórki.

Inwestycje w technologię: Rola nowoczesnych sortowni i funduszy europejskich w osiąganiu celów UE.

Aby sprostać rosnącym wymogom unijnym i poprawić efektywność recyklingu, inwestycje w technologię są absolutnie niezbędne. Mowa tu przede wszystkim o modernizacji istniejących i budowie nowych, zautomatyzowanych sortowni. Nowoczesne technologie, takie jak optyczne sortowanie czy robotyka, pozwalają na znacznie precyzyjniejsze i szybsze rozdzielanie odpadów, co przekłada się na wyższą jakość surowca wtórnego. Na szczęście, dostępne są środki z Funduszy Europejskich, które mogą wspierać te inwestycje. Przykładem dużych projektów jest rozbudowa spalarni odpadów w Warszawie, która ma przetwarzać ponad 250 tysięcy ton odpadów rocznie, co świadczy o skali potrzebnych zmian i rosnącej roli nowoczesnych instalacji w systemie gospodarki odpadami.

Przyszłość jest zielona (i cyfrowa)? Kierunki rozwoju i szanse dla recyklingu w Polsce

Gospodarka Obiegu Zamkniętego: Od teorii do praktyki rola korporacji w zamykaniu obiegu.

Gospodarka Obiegu Zamkniętego (GOZ) to nie tylko modne hasło, ale przede wszystkim strategiczna wizja przyszłości, w której surowce są wykorzystywane wielokrotnie, minimalizując ilość odpadów. Polskie korporacje recyklingowe odgrywają w tym procesie fundamentalną rolę. To właśnie one, poprzez przetwarzanie odpadów na wartościowe surowce wtórne, przyczyniają się do "zamykania obiegu". Ich działalność pozwala na to, aby plastikowe butelki stały się nowymi włóknami, makulatura nowymi opakowaniami, a metale elementami nowych produktów. Bez ich pracy, idea GOZ pozostałaby jedynie teorią, dlatego tak ważne jest wspieranie i rozwijanie tej części sektora.Recykling surowców krytycznych: Jak odzysk metali ziem rzadkich staje się kwestią bezpieczeństwa gospodarczego?

W dobie rosnących napięć geopolitycznych i globalnych łańcuchów dostaw, recykling surowców krytycznych, w tym metali ziem rzadkich z elektroodpadów, staje się kwestią bezpieczeństwa gospodarczego. Polska, podobnie jak cała Europa, jest w dużej mierze zależna od importu tych strategicznych surowców. Odzyskiwanie ich z zużytych urządzeń elektronicznych to nie tylko krok w stronę ochrony środowiska, ale przede wszystkim sposób na zmniejszenie tej zależności i budowanie większej odporności gospodarki. Inwestycje w technologie pozwalające na efektywny odzysk tych metali są kluczowe dla naszej przyszłości technologicznej i ekonomicznej.

Przeczytaj również: Recykling Nowa Sól: Jak segregować, gdzie oddać i ile oszczędzisz?

Trendy na horyzoncie: Recykling chemiczny, ROP dla tekstyliów i rosnąca świadomość konsumentów.

Przyszłość recyklingu w Polsce rysuje się w kilku obiecujących kierunkach. Jednym z nich jest recykling chemiczny, który pozwala na przetworzenie tworzyw sztucznych na ich pierwotne monomery, co otwiera drogę do produkcji nowych materiałów o jakości porównywalnej z pierwotnymi. To technologia o ogromnym potencjale, zwłaszcza dla trudnych do recyklingu plastików. Kolejnym ważnym krokiem będzie wdrożenie ROP dla tekstyliów w 2028 roku, co zrewolucjonizuje sposób zarządzania odpadami tekstylnymi. Nie można również zapominać o rosnącej świadomości konsumentów. Coraz więcej osób poszukuje produktów z recyklingu i wspiera zrównoważone rozwiązania, co napędza popyt i stwarza nowe możliwości dla firm recyklingowych. To właśnie połączenie innowacji technologicznych, regulacji prawnych i świadomości społecznej będzie kształtować zieloną przyszłość polskiego recyklingu.